2020年中国化学原料及化学制品制造业能耗情况分析

化学原料和化学制品制造业是中国国民经济的重要基础产业和支柱产业,同时也是典型的高耗能行业。其能耗水平不仅直接关系到行业自身的生产成本与竞争力,也对国家整体的能源消费总量控制和碳排放目标产生深远影响。对2020年该行业的能耗情况进行深入分析,对于把握行业发展趋势、推动绿色低碳转型具有重要的现实意义。

一、 行业能耗总量与结构

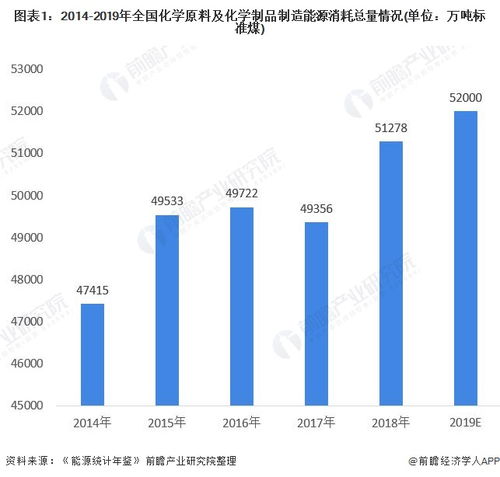

根据相关统计数据与行业分析报告估算,2020年中国化学原料和化学制品制造业的能源消费总量可能达到约5.2亿吨标准煤,在工业领域能耗中占有显著比重。这一数值反映了该行业规模庞大、生产过程能源密集的特性。

从能源消费结构来看,煤炭、石油、天然气等化石能源依然是该行业的主要能源来源,电力消耗也占有重要份额。其中,煤炭(包括作为原料和燃料)在基础化学原料(如合成氨、甲醇、电石等)的生产中消耗量巨大。电力则广泛应用于电解、动力驱动、照明及自动化控制等环节。

二、 能耗主要驱动因素分析

- 产业规模持续扩张:中国作为全球最大的化学品生产国和消费国,化学工业总体规模庞大。尽管面临结构调整,但2020年主要化学品产量仍保持相当规模,直接拉动了能源需求。

- 产业结构与产品特性:行业内部存在大量高耗能子行业和产品。例如,基础化学原料制造(尤其是无机碱、无机盐、有机化学原料等)、化肥制造、合成材料制造等环节,因其化学反应过程多在高温高压下进行,或需要大量电解,能耗强度显著高于行业平均水平。

- 技术装备水平差异:虽然行业整体技术水平在提升,但不同企业、不同地区间仍存在差距。部分老旧装置、落后工艺的能效水平偏低,影响了行业整体的能源利用效率。

- 能源管理精细度:企业的能源管理体系建设、节能技术改造的普及程度、以及生产运行中的节能操作实践,都直接影响实际能耗水平。

三、 面临的挑战与政策环境

2020年,行业在能耗方面面临多重挑战:“双碳”目标的提出对高耗能行业形成了长期的硬约束;环保法规日趋严格,要求企业在污染治理的同时实现节能降耗;国际市场竞争加剧,低成本与绿色化成为关键竞争力。

国家层面持续出台相关政策,旨在严格控制高耗能行业产能无序扩张,推动实施节能降碳改造升级,加快淘汰落后产能,并鼓励发展高端、绿色、低能耗的化工新材料和专用化学品。

四、 结论与展望

2020年约5.2亿吨标准煤的能耗估算值,凸显了中国化学原料和化学制品制造业的能源消费基数之大。行业绿色发展压力与机遇并存。

降低能耗的根本路径在于:持续优化产业结构,压减低效高耗能产品产能;大力推广先进节能技术和装备,对现有装置进行节能改造;提升能源管理数字化、精细化水平;积极发展循环经济,提高资源能源综合利用效率。调整能源结构,增加清洁能源和可再生能源的使用比例,也是实现低碳转型的重要方向。

通过多措并举,化学原料和化学制品制造业有望在保障供应链安全与产业发展的逐步降低能耗强度和总量,为国家能源安全和“双碳”目标的实现做出积极贡献。

如若转载,请注明出处:http://www.ttshangmeikeji.com/product/39.html

更新时间:2026-04-16 00:27:33