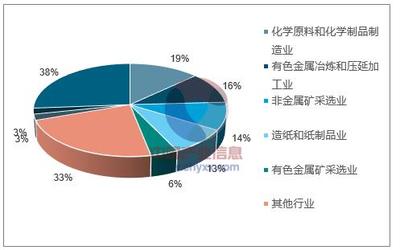

2018年中国危废处置行业发展趋势及市场前景预测——聚焦化学原料和化学制品制造业

随着中国工业化进程的深入和环保法规的日益严格,危险废物处置行业在2018年迎来了关键的发展转折点,特别是在化学原料和化学制品制造业领域。该行业作为危废产生的主要源头之一,其处置需求与市场格局的变化深刻影响着整个危废产业链的发展。本文旨在分析2018年中国危废处置行业的发展趋势,并对其市场前景进行预测,特别关注化学原料和化学制品制造业的关联影响。

一、2018年危废处置行业发展趋势分析

- 政策驱动与监管趋严:2018年,新《环境保护法》及《“十三五”生态环境保护规划》的深入推进,以及《国家危险废物名录》的更新,使得危废产生、运输、处置的全过程监管空前严格。环保督察常态化,对化学原料和化学制品制造业等重污染行业的违法违规行为形成高压态势,倒逼企业合规处置危废,推动了处置需求的显性化和规范化。

- 产能扩张与处理技术升级:面对巨大的市场缺口,2018年危废处置行业进入产能快速扩张期。焚烧、物化、填埋等传统技术持续优化,同时资源化利用技术(如废酸、废碱、废催化剂的回收利用)备受青睐,特别是在化学制造业中,从源头减量和循环经济角度出发的技术创新成为热点。集中处置设施建设加速,区域性处置中心逐步形成。

- 行业整合与市场化程度提升:小型、散乱的处置企业因无法达到环保标准而逐步退出市场,大型环保企业通过并购整合扩大市场份额,行业集中度有所提高。市场化定价机制逐步完善,危废处置费用呈上升趋势,反映了真实的处理成本和环境价值。

- 信息化与智能化管理:物联网、大数据等技术开始应用于危废的追溯和监管,实现从产生到处置的全流程可视化、可监控,提升了管理效率和透明度,降低了非法倾倒的风险。

二、化学原料和化学制品制造业的危废处置市场前景预测

化学原料和化学制品制造业是危废产生的大户,其产生的废酸、废碱、废有机溶剂、废催化剂、反应残渣等种类繁多、成分复杂,处理难度大,环境风险高。针对该细分领域,市场前景呈现以下特点:

- 需求持续强劲且刚性增长:随着中国化工行业体量稳居世界第一,且产业升级和环保要求下,历史遗留危废和新产生危废的处置需求将持续释放。预计未来几年,来自该行业的危废处置需求年均增长率将保持在15%以上,市场空间广阔。

- 处置技术向专业化、高值化发展:针对特定化学品类危废(如高浓度有机废液、重金属废物),定制化、深度资源化的处置技术将成为竞争焦点。能够实现废物中有价值成分高效回收、降低最终处置量的技术服务商将更具优势。例如,废催化剂的贵金属回收、废溶剂的精馏再生等领域前景可观。

- “产废-处置”一体化合作模式深化:大型化工园区倾向于配套建设专业的危废集中处置设施,或与大型危废处置企业建立长期战略合作。化工企业自身也更加注重清洁生产和内部减量化,与处置企业共同研发从源头减少危废产生的工艺,形成协同效应。

- 区域市场格局与价格分化:由于危废跨省转移审批严格,处置能力存在区域不平衡,东部沿海化工集中地区处置产能相对紧张,价格较高;中西部地区正在加快设施建设,但短期内能力仍不足。靠近化工产业集群的处置设施将拥有显著的区位优势。

- 环境风险与合规成本推动市场健康发展:严格的环保执法使得非法处置空间被极大压缩,合规处置成为唯一出路。虽然短期内提高了化工企业的运营成本,但长远看有利于淘汰落后产能,促进危废处置行业的良性竞争和技术进步,为专业、合规的处置企业带来稳定收益。

2018年是中国危废处置行业在政策、市场、技术多重驱动下迈向规范化、规模化发展的关键一年。化学原料和化学制品制造业作为核心需求方,其绿色转型压力与危废处置需求共同塑造了一个庞大且快速成长的市场。具备先进技术、充足产能、合规运营能力和良好区域布局的危废处置企业,将在服务化工行业绿色发展的过程中赢得显著的市场机遇。

如若转载,请注明出处:http://www.ttshangmeikeji.com/product/40.html

更新时间:2026-04-16 04:24:27