美国危废处置 行业龙头主导市场,石化与化工领域成产废主力

在美国的工业体系中,危险废物的产生与处置是一个庞大而复杂的议题,其中石化行业与化学原料及制品制造业扮演着核心角色。这两个行业不仅是国民经济的重要支柱,也是危险废物的主要来源。与此危废处置市场呈现出高度集中的态势,被少数几家大型专业公司所主导,形成了独特的市场格局。

一、危废处置:巨头垄断的市场格局

美国的危险废物处置行业经过数十年的发展,已进入高度成熟和规范化的阶段。市场呈现出显著的集中化特征,被数家全国性的环境服务巨头所瓜分。这些公司,如威立雅北美(Veolia North America)、共和服务公司(Republic Services)旗下的共和环境服务(Republic Environmental Services)、以及一些专注于工业服务的巨头如清洁哈伯(Clean Harbors)等,凭借其遍布全美的处理设施网络、尖端的技术能力(如高温焚烧、化学处理、安全填埋)和强大的合规管理能力,占据了市场的主导地位。

这种格局的形成,源于危废处置行业的高准入门槛:一是严格的联邦与州级环保法规(如《资源保护与回收法》RCRA)要求,使得合规成本极高;二是建设大型处理设施需要巨额资本投入和漫长的审批周期;三是需要深厚的专业技术和运营经验来确保安全与环保。因此,新进入者难以挑战现有巨头的地位,龙头企业通过兼并收购不断扩大规模,进一步巩固了市场份额。

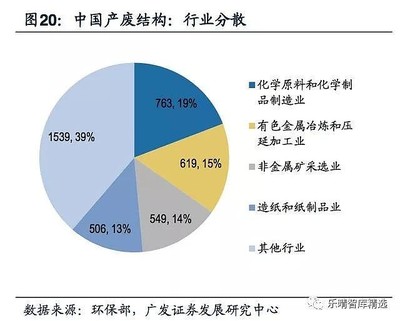

二、产废大户:石化与化工行业占比突出

根据美国环境保护署(EPA)的数据,在众多工业门类中,化学原料和化学制品制造业,以及石油与煤炭产品制造业(统称石化行业),长期以来是危险废物的最大产生源。这两个行业在生产过程中,不可避免地会产生大量具有毒性、腐蚀性、易燃性或反应性的副产物、废溶剂、废催化剂、废水处理污泥、蒸馏残渣等。

其产废占比高的原因在于:

- 工艺复杂性:石油炼制、基础化学品(如乙烯、丙烯、苯)生产、以及下游精细化工品合成等流程漫长且复杂,涉及众多化学反应和分离纯化步骤,每个环节都可能产生特定废物。

- 原料与产品特性:处理的原料(如原油)和生产的中间体、产品本身往往就是危险物质,其生产残留物自然具有危险性。

- 产业规模庞大:美国是全球重要的石化和化工生产国,产业规模巨大,即使单位产品产废率通过技术进步有所降低,但总量依然十分可观。

这些行业产生的危废种类繁多、性质各异,对处置技术提出了多样化和专业化的要求,这也进一步推动了危废处置公司技术能力的提升和服务体系的完善。

三、行业互动与未来趋势

石化、化工巨头与危废处置龙头之间形成了紧密的共生关系。产废企业依赖于处置公司的专业服务来履行其环保法律责任,避免高昂的罚款和声誉风险。而处置公司则将这些大型工业企业视为核心客户和稳定收入来源。这种关系促使处置服务向更综合的解决方案发展,包括废物审计、现场减量化管理、循环利用方案设计等。

美国危废管理领域呈现以下趋势:

- 循环经济驱动:在减排和资源稀缺的压力下,“废物变资源”的理念日益深入。对于石化化工废物,能量回收(如高热值废物用作替代燃料)、特定物质的回收再利用(如金属催化剂回收)成为发展重点。

- 技术持续升级:处置技术向更高效、更清洁、更低排放的方向发展,以应对更严格的环保标准。

- 监管持续强化:针对新兴污染物(如某些持久性有机污染物PFAS)的关注,将催生新的处置要求和市场机会。

- 市场集中度可能进一步提升:龙头企业通过技术和服务优势,可能继续整合区域性小型运营商。

美国危废处置市场是一个由法规、技术和资本共同塑造的、龙头企业占据主导的成熟市场。而石化与化工作为产业链上游的关键环节,其庞大的产废量构成了这个市场稳定需求的基础,两者共同构成了美国工业环境治理体系中的重要一环。

如若转载,请注明出处:http://www.ttshangmeikeji.com/product/44.html

更新时间:2026-04-16 10:11:31